Trong các giao dịch M&A, một trong những hiểu lầm phổ biến là việc đánh giá thành công của due diligence dựa trên mức độ đầy đủ của việc rà soát hoặc số lượng vấn đề được phát hiện. Trên thực tế, các giao dịch hiếm khi thất bại do thiếu thông tin, mà thường thất bại do không nhận diện hoặc đánh giá đúng các rủi ro mang tính quyết định đối với giao dịch.

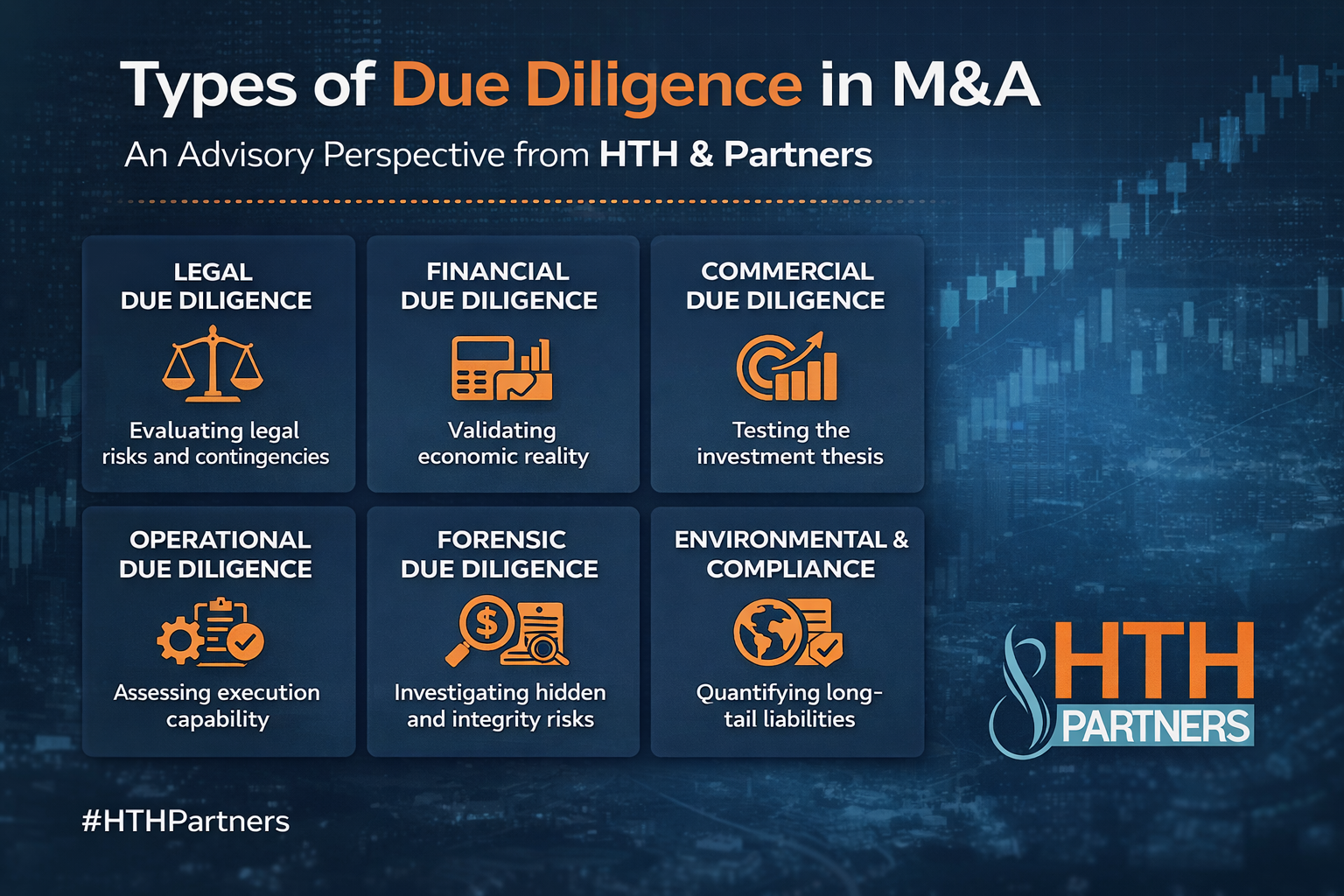

Từ góc độ tư vấn, legal due diligence không phải là một quy trình mang tính kiểm tra, mà là một công cụ nhằm xác định các yếu tố có thể ảnh hưởng đến cấu trúc, giá trị và khả năng thực hiện giao dịch. Trong bối cảnh đó, việc nhận diện các dấu hiệu rủi ro mang tính “deal-critical” có ý nghĩa quan trọng hơn việc liệt kê toàn bộ các vấn đề pháp lý.

Mục lục bài viết

1. Điều khoản thay đổi quyền kiểm soát – Rủi ro cấu trúc thường bị đánh giá thấp

Một trong những rủi ro có tính chất cấu trúc trong giao dịch M&A là sự tồn tại của các điều khoản thay đổi quyền kiểm soát trong các hợp đồng trọng yếu.

Các hợp đồng với khách hàng lớn, các thỏa thuận tín dụng hoặc các hợp đồng phân phối thường quy định nghĩa vụ phải có sự chấp thuận của đối tác khi xảy ra thay đổi về quyền kiểm soát doanh nghiệp.

Từ góc độ pháp lý, đây không phải là một vi phạm. Tuy nhiên, từ góc độ giao dịch, đây có thể là một rủi ro mang tính quyết định. Nếu không được xử lý trước hoặc trong quá trình giao dịch, bên mua có thể hoàn tất việc chuyển nhượng cổ phần nhưng không duy trì được các quan hệ hợp đồng cốt lõi.

Hệ quả không chỉ là rủi ro pháp lý, mà là sự suy giảm trực tiếp giá trị kinh tế của giao dịch.

2. Rủi ro tập trung khách hàng hoặc nhà cung cấp – Giao thoa giữa pháp lý và thương mại

Một điểm cần nhấn mạnh là legal due diligence không tồn tại độc lập với các yếu tố thương mại. Trong nhiều trường hợp, các rủi ro pháp lý chỉ trở nên đáng kể khi được đặt trong bối cảnh vận hành của doanh nghiệp.

Việc phụ thuộc vào một số lượng hạn chế khách hàng hoặc nhà cung cấp có thể không cấu thành vi phạm pháp luật. Tuy nhiên, khi các mối quan hệ này được điều chỉnh bởi các hợp đồng có điều khoản chấm dứt hoặc điều chỉnh bất lợi, rủi ro này trở thành rủi ro ở cấp độ giao dịch.

Trong trường hợp này, legal due diligence cần vượt ra ngoài việc rà soát hợp đồng, để đánh giá khả năng duy trì các quan hệ thương mại sau khi giao dịch được thực hiện.

3. Tranh chấp và điều tra – Tác động vượt ra ngoài giá trị tài chính

Một sai lầm phổ biến là đánh giá tranh chấp dựa trên giá trị yêu cầu bồi thường. Trên thực tế, yếu tố quyết định không nằm ở quy mô tài chính, mà nằm ở tác động của tranh chấp đối với hoạt động và vị thế pháp lý của doanh nghiệp.

Các tranh chấp có liên quan đến quyền sở hữu tài sản cốt lõi, các vụ việc có khả năng tạo tiền lệ pháp lý, hoặc các cuộc điều tra của cơ quan quản lý có thể làm thay đổi đáng kể mức độ rủi ro của giao dịch.

Do đó, việc đánh giá tranh chấp cần được thực hiện trên cơ sở tác động chiến lược, thay vì chỉ dựa trên số liệu định lượng.

Legal Due Diligence – Những dấu hiệu rủi ro có thể làm gián đoạn hoặc phá vỡ giao dịch M&A

4. Nghĩa vụ lao động tiềm ẩn – Rủi ro thường bị che khuất

Các nghĩa vụ liên quan đến lao động thường không được phản ánh đầy đủ trong hệ thống tài liệu do bên bán cung cấp.

Các vấn đề như phân loại không chính xác giữa người lao động và cộng tác viên, việc không tuân thủ đầy đủ nghĩa vụ bảo hiểm hoặc thuế, hoặc sự thiếu nhất quán trong chính sách nội bộ có thể không được thể hiện rõ ràng trong tài liệu.

Tuy nhiên, các rủi ro này có xu hướng tích lũy và chỉ phát sinh thành nghĩa vụ cụ thể sau khi giao dịch hoàn tất. Đây là nhóm rủi ro có tần suất cao trong thực tiễn và có thể dẫn đến nghĩa vụ tài chính đáng kể.

5. Rủi ro thuế tích lũy. Nghĩa vụ phát sinh sau giao dịch

Rủi ro thuế thường mang tính chất tiềm ẩn và phụ thuộc vào việc đánh giá lại của cơ quan thuế trong tương lai.

Các cấu trúc thuế không rõ ràng, giao dịch với bên liên quan hoặc các chính sách ghi nhận doanh thu mang tính tích cực có thể không tạo ra vấn đề ngay tại thời điểm giao dịch, nhưng có thể phát sinh nghĩa vụ đáng kể trong các kỳ kiểm tra sau đó.

Do đó, rủi ro thuế cần được đánh giá không chỉ dựa trên dữ liệu hiện tại, mà còn dựa trên khả năng bị điều chỉnh trong tương lai.

6. Quyền sở hữu và quyền định đoạt. Yếu tố nền tảng của giao dịch

Một nguyên tắc cơ bản trong M&A là bên bán chỉ có thể chuyển giao những gì mình thực sự sở hữu.

Tuy nhiên, trong thực tiễn, việc xác định quyền sở hữu đối với tài sản trí tuệ, quyền sử dụng đất hoặc giấy phép kinh doanh không phải lúc nào cũng rõ ràng.

Các vấn đề liên quan đến đăng ký, chuyển giao hoặc sử dụng tài sản có thể không được phát hiện đầy đủ nếu chỉ dựa vào tài liệu hình thức.

Đây là nhóm rủi ro có tính chất nền tảng, bởi bất kỳ sự thiếu chắc chắn nào về quyền sở hữu đều có thể ảnh hưởng trực tiếp đến hiệu lực của giao dịch.

7. Cách tiếp cận phân loại rủi ro theo tác động giao dịch

Một điểm khác biệt trong cách tiếp cận của HTH and Partners là không dừng lại ở việc xác định rủi ro, mà tập trung vào việc phân loại rủi ro theo tác động đối với giao dịch.

Các rủi ro được phân thành ba nhóm chính.

Nhóm thứ nhất là các rủi ro có khả năng cản trở hoặc ngăn chặn giao dịch. Đây là các vấn đề cần được xử lý trước khi ký kết hoặc hoàn tất.

Nhóm thứ hai là các rủi ro ảnh hưởng đến giá trị hoặc cấu trúc giao dịch. Các rủi ro này thường được xử lý thông qua điều chỉnh giá, nghĩa vụ bồi thường hoặc các cơ chế bảo vệ.

Nhóm thứ ba là các rủi ro có thể được kiểm soát hoặc xử lý sau giao dịch. Việc phân loại này cho phép tối ưu hóa nguồn lực và tăng hiệu quả đàm phán.

Kết luận

Legal due diligence không phải là một hoạt động nhằm phát hiện mọi vấn đề pháp lý tồn tại trong doanh nghiệp mục tiêu, cũng không phải là việc tạo ra các báo cáo có độ dài lớn.

Đó là một quá trình nhằm xác định các rủi ro mang tính trọng yếu, đánh giá tác động của chúng đối với giao dịch và chuyển hóa chúng thành các cơ chế phân bổ rủi ro phù hợp.

Trong bối cảnh đó, giá trị thực sự của legal due diligence không nằm ở mức độ đầy đủ của thông tin, mà nằm ở khả năng nhận diện đúng các rủi ro có thể làm thay đổi, gián đoạn hoặc phá vỡ giao dịch.

Ghi chú:

Bài viết này chỉ dành để tham khảo và không được xem là bản tư vấn pháp lý của HTH & Partners. Nội dung bài viết thể hiện ý kiến riêng của HTH & Partners, nội dung này có thể thay đổi mà không cần thông báo trước.

Các quy định pháp luật được viện dẫn trong bài viết có hiệu lực tại thời điểm công bố bài viết, nhưng có thể đã hết hiệu lực hoặc thay đổi khi bạn đọc. Vì vậy, chúng tôi khuyến nghị bạn tham khảo ý kiến chuyên gia pháp lý trước khi áp dụng.