Trong nhiều giao dịch, due diligence vẫn thường bị đồng nhất với due diligence pháp lý. Tuy nhiên, trong thực tiễn M and A hiện đại, đây chỉ là một cấu phần trong một hệ thống đánh giá đa tầng, nhằm phân tích toàn diện về rủi ro, giá trị và tính khả thi của giao dịch.

Tại HTH and Partners, due diligence không được tiếp cận như một danh mục kiểm tra, mà là một công cụ hỗ trợ ra quyết định đầu tư và định hình cấu trúc giao dịch.

Mục lục bài viết

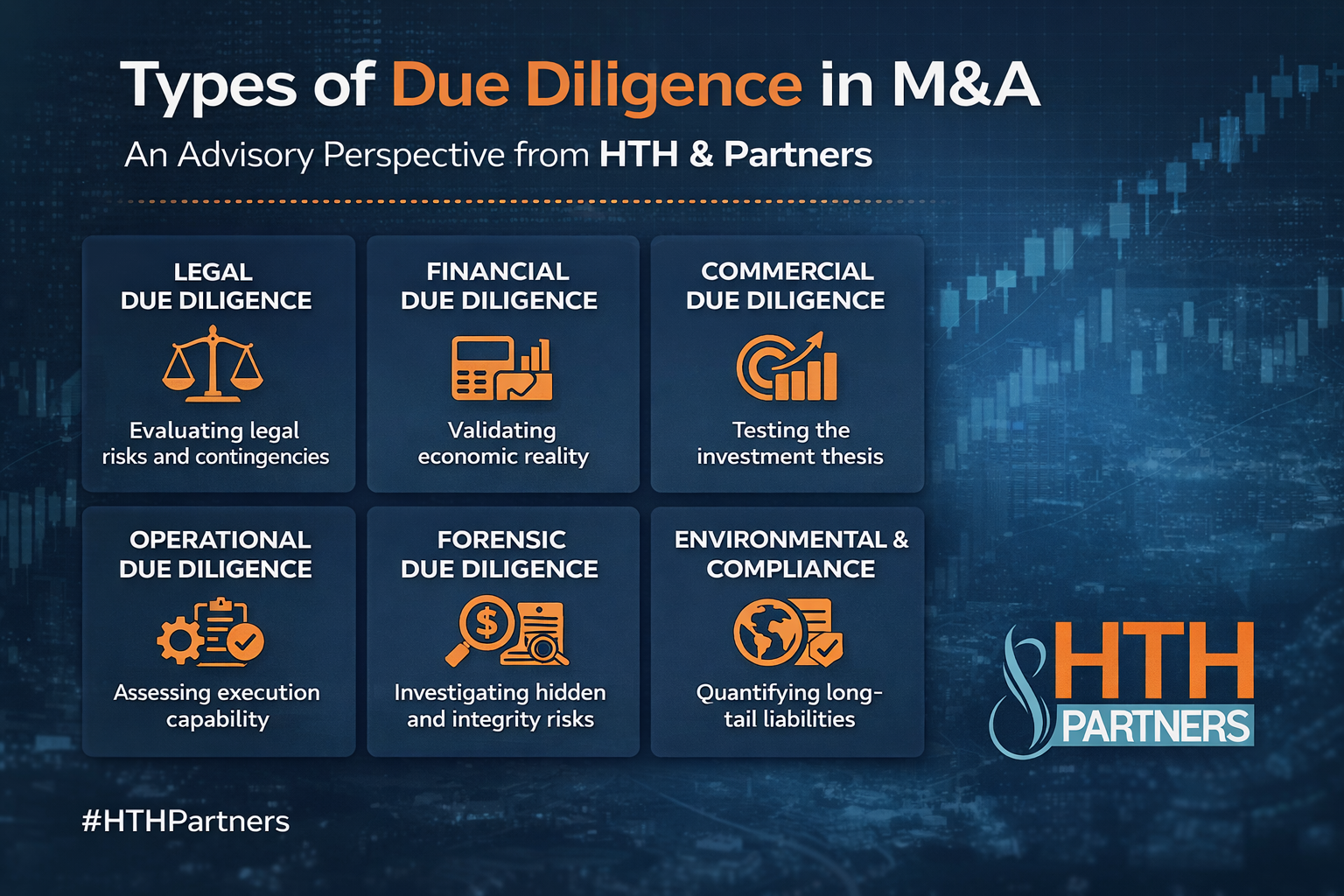

1. Due diligence pháp lý – Thiết lập nền tảng rủi ro giao dịch

Due diligence pháp lý là lớp nền tảng trong hầu hết các giao dịch M and A. Phạm vi rà soát thường bao gồm:

- Cấu trúc doanh nghiệp, quyền sở hữu và vốn

- Các hợp đồng trọng yếu và quan hệ thương mại chủ chốt

- Tranh chấp, khiếu kiện và rủi ro pháp lý

- Mức độ tuân thủ pháp luật và các giấy phép cần thiết

- Quan hệ lao động và nghĩa vụ đối với người lao động

Tuy nhiên, giá trị thực sự của due diligence pháp lý không nằm ở việc phát hiện các vấn đề kỹ thuật, mà nằm ở việc đánh giá tác động của các vấn đề đó đối với giao dịch.

Từ góc độ tư vấn, các câu hỏi trọng tâm bao gồm:

Vấn đề nào có thể trở thành yếu tố cản trở giao dịch

Có yêu cầu về chấp thuận của bên thứ ba hoặc cơ quan quản lý trước khi hoàn tất giao dịch hay không

Các điều khoản thay đổi quyền kiểm soát có thể bị kích hoạt hay không

Khả năng phát sinh và quy mô của các nghĩa vụ tiềm ẩn

Quan trọng hơn, các phát hiện từ due diligence pháp lý cần được chuyển hóa thành các điều khoản cụ thể trong hợp đồng giao dịch, bao gồm cam đoan và bảo đảm, điều kiện tiên quyết, nghĩa vụ bồi thường và các cơ chế phân bổ rủi ro.

Nếu thiếu bước chuyển hóa này, due diligence pháp lý sẽ chỉ dừng lại ở mức mô tả, thay vì trở thành công cụ kiểm soát rủi ro hiệu quả.

2. Due diligence tài chính – Kiểm định thực chất kinh tế

Due diligence tài chính vượt ra ngoài phạm vi kiểm tra báo cáo tài chính đơn thuần. Trọng tâm của hoạt động này là đánh giá tính bền vững và chất lượng của các chỉ số tài chính.

Các nội dung phân tích thường bao gồm:

- Chất lượng lợi nhuận và mức độ điều chỉnh

- Khả năng tạo dòng tiền và tính bền vững của dòng tiền

- Các nghĩa vụ tiềm ẩn chưa được phản ánh đầy đủ

- Các yếu tố ảnh hưởng đến vốn lưu động

Kết quả của due diligence tài chính có tác động trực tiếp đến việc định giá doanh nghiệp, cấu trúc thanh toán và các cơ chế điều chỉnh giá trong giao dịch.

3. Due diligence thương mại – Kiểm định giả định đầu tư

Due diligence thương mại là lớp phân tích mang tính chiến lược nhất, nhằm đánh giá tính hợp lý của luận điểm đầu tư.

Câu hỏi cốt lõi không còn là doanh nghiệp có tuân thủ hay không, mà là:

Doanh nghiệp này có thực sự đáng để đầu tư hay không

Phạm vi phân tích bao gồm:

- Vị thế thị trường và mức độ cạnh tranh

- Cơ cấu khách hàng và rủi ro tập trung

- Khả năng tăng trưởng và tính khả thi của các giả định kinh doanh

- Các yếu tố ảnh hưởng đến doanh thu và biên lợi nhuận

Kết quả của due diligence thương mại thường có tác động quyết định đến việc tiếp tục, điều chỉnh hoặc chấm dứt giao dịch.

4. Due diligence vận hành – Đánh giá khả năng thực thi và tích hợp

Due diligence vận hành tập trung vào khả năng vận hành thực tế của doanh nghiệp và mức độ sẵn sàng cho việc tích hợp sau giao dịch.

Các nội dung chính bao gồm:

- Hệ thống và quy trình nội bộ

- Năng lực quản lý và nhân sự chủ chốt

- Hiệu quả vận hành và các điểm nghẽn

- Rủi ro liên quan đến tích hợp sau sáp nhập

Đây là yếu tố có ý nghĩa đặc biệt quan trọng đối với thành công của giai đoạn hậu giao dịch.

Các loại Due Diligence trong M&A – Góc nhìn chiến lược

5. Due diligence điều tra – Phát hiện rủi ro ẩn

Trong các trường hợp xuất hiện dấu hiệu bất thường, due diligence điều tra được thực hiện nhằm làm rõ các rủi ro không thể phát hiện qua các phương pháp thông thường.

Phạm vi thường bao gồm:

- Gian lận và hành vi sai phạm

- Các giao dịch bất thường hoặc không minh bạch

- Xung đột lợi ích và vi phạm quản trị

Các phát hiện trong due diligence điều tra thường có tác động lớn và có thể làm thay đổi toàn bộ cấu trúc hoặc quyết định giao dịch.

6. Due diligence môi trường và tuân thủ – Rủi ro dài hạn

Các rủi ro liên quan đến môi trường và tuân thủ pháp luật thường mang tính chất dài hạn và có thể phát sinh chi phí đáng kể sau khi hoàn tất giao dịch.

Phạm vi rà soát bao gồm:

- Tuân thủ quy định về môi trường

- Nghĩa vụ khắc phục và chi phí xử lý

- Các yếu tố liên quan đến ESG và trách nhiệm doanh nghiệp

Đây là nhóm rủi ro thường bị đánh giá thấp nhưng có thể ảnh hưởng đáng kể đến giá trị đầu tư trong dài hạn.

7. Nhận định chiến lược

Không tồn tại một mô hình due diligence mang tính phổ quát cho mọi giao dịch.

Một quy trình due diligence hiệu quả đòi hỏi:

- Tập trung vào các rủi ro mang tính trọng yếu

- Thiết kế phạm vi phù hợp với mục tiêu giao dịch

- Và chuyển hóa các phát hiện thành các cơ chế pháp lý và thương mại cụ thể

8. Kết luận

Due diligence không phải là quá trình nhằm phát hiện mọi vấn đề tồn tại trong doanh nghiệp mục tiêu.

Đó là một quá trình nhằm xác định những vấn đề có ý nghĩa đối với giao dịch và chuyển hóa các vấn đề đó thành lợi thế trong đàm phán và cấu trúc giao dịch.

Trong bối cảnh đó, giá trị của due diligence không nằm ở khối lượng thông tin được thu thập, mà nằm ở khả năng nhận diện đúng những yếu tố quyết định đến thành công của giao dịch.

Ghi chú:

Bài viết này chỉ dành để tham khảo và không được xem là bản tư vấn pháp lý của HTH & Partners. Nội dung bài viết thể hiện ý kiến riêng của HTH & Partners, nội dung này có thể thay đổi mà không cần thông báo trước.

Các quy định pháp luật được viện dẫn trong bài viết có hiệu lực tại thời điểm công bố bài viết, nhưng có thể đã hết hiệu lực hoặc thay đổi khi bạn đọc. Vì vậy, chúng tôi khuyến nghị bạn tham khảo ý kiến chuyên gia pháp lý trước khi áp dụng.